こんにちは。世界一周コンサルタントのジローです。

世界一周や海外旅行に出かけたいと思っている方は、ほぼ全員がたどり着く問題がありますよね。

そう、「どのクレジットカードを持っていけばいいのか?」という問題。

世界一周や海外旅行に行くなら必須アイテムとなっているクレジットカード。

しかし、

「調べれば調べるほど種類の多さに絶望するし、結局何がいいのかわからない」

こんな状況の方が多いことでしょう。

僕もその1人でした。

それもそのはず、ほとんどのサイトがクレジットカードをオススメしているもののその用途が分からないから結局役に立たないのです。

そこで、今回は僕が半年間の世界一周の中で気づいた本当に優秀なクレジットカードを比較厳選してみました!

選ばれた10個のクレジットカードを目的別に分けてご紹介していくとともに、どの観点でどういう基準でクレジットカードを選んだのかも紹介していきます!

そのため、この記事を読むことでクレジットカードを選ぶ時のポイントも明確に理解することが出来ますよ。

それでは早速見ていきましょう^^

目次

そもそもなぜ海外旅行にクレジットカードが必要なのか?

まず、「そもそもなぜ海外旅行にクレジットカードが必要なのか」と思う方も多いでしょう。

その理由からお話していきます。

理由は全部で4つ。

- お金の管理が簡単だから

- 海外保険が無料でついてくるから

- 現地で現金の引き出しができるから

- 身分証明としての役割を担えるから

少し詳しく説明していきます。です。

1.お金の管理が簡単だから

海外旅行や世界一周に行く人の大半は現金を必要最低限しか持たず、お金の管理は基本クレジットカードでしています。

というのも、クレジットカードは盗まれたりスキミング(情報が抜かれること)をされた場合、クレジットカード会社に連絡をすれば被害を最小限度にとどめることができるためです。

そして、保障によってお金が戻ってくることがほとんどです。

一方で、現金は盗まれたらそれで終わり。

手元に戻ってくることは99%ありません。

そんな現金を大量にもって旅をするなんて精神的に疲れます。

いちいち国ごとに両替をするのも手間ですしね。

現金はいくら使ったとかが不透明になりがちですが、クレジットカードならデータとして記録が残るのでお金の管理も簡単です^^

2.海外旅行保険が無料でついてくるから

クレジットカードの多くは、海外旅行保険が無料で付帯しています。

その海外旅行保険には2種類、

- それを持っているだけで適用される(自動付帯)

- 海外で使用したときや航空券などを買うと保険が適用される(利用付帯)

があります。

ほとんどのクレジットカードは「自動付帯」で期間は出国後90日間

と期間が決まっていますが、

「自動付帯」と「利用付帯」のカードを組み合わせることで最長6ヶ月間の海外旅行保険をまかなうことができます。

海外旅行保険は安くても1か月1.5万ほどかかるので、クレジットカードで保険を付帯させた方がお得です。

3.現地で現金の引き出しができるから

クレジットカードがいくら便利だからといっても、カード払いができないことも極まれにあります。

そのため現金を少なからず持っている必要があります。

現金が足りない、そんなときに使えるのがATMでのキャッシング(現金引き出し)。

クレジットカードがあれば、現金を好きな時に好きな分だけ引き出すことができるので安心です。

4.身分証明としての役割を担えるから

海外では、クレジットカードを持っていることで身分を証明できる場合があります。

国にもよりますが、一部地域ではホテルやレンタカーを予約する際にクレジットカードがなければ受け付けてくれないようです。

現金しか持っていないとなると、楽しみにしていた旅行が台無しになることも。。。

クレジットカードを持つには

- 身分を確認する必要がある

- カード会社の審査に通らなければならない

- 支払い能力があることを証明する必要がある

という条件をくぐり抜けなければなりません。

そう考えると、クレジットカードを持っているだけで安心感のある人物だと伺えます。

海外旅行や世界一周に使うクレジットカードを選ぶ際のポイント

クレジットカードを選ぶ際には、次のポイントを基準にして選んでいきましょう。

- 世界中で使える国際ブランドであるか

- 海外旅行保険は充実しているか

- 海外キャッシングができるか

の3つです。

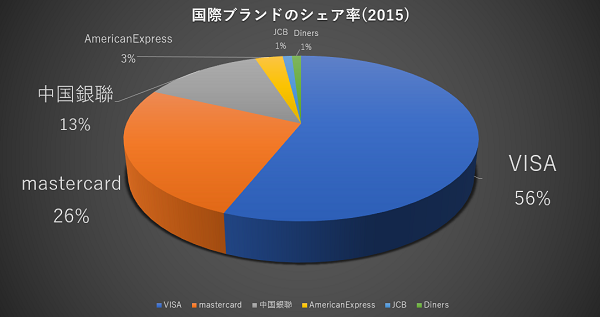

1.世界中で使える国際ブランドであるか

クレジットカードには、「JCB」や「VISA」「mastercard」といったように様々なブランドが存在しています。

日本でなじみがあるのは「JCB」ですよね。

ですが、この「JCB」海外ではほとんど使われていません^^;

韓国やハワイなど日本人観光客が多いところでは「JCB」が使えるところもあるんですけどね。

シェア率については以下のグラフを見て頂けると理解しやすいです。

これは2015年のデータですが、世界中で最も使用されているブランドは「VISA」でその次が「mastercard」となっています。

(世界で見たら「JCB」のシェア率はたったの1%。)

そしてこの「VISA」と「mastercard 」2つを合算したシェア率は8割にも及びます。

そのため、海外旅行用にクレジットカードを持つのなら「VISA」か「mastercard」のブランドを発行するようにしましょう。

この2つを持っていれば、ほぼすべての国と地域でクレジットカードを使うことができますよ^^

クレジットカードは2枚以上持つようにしよう!

ちなみに、海外旅行に行くのならばクレジットカードは2枚以上持っていくべきです。

その理由として4つ。

- 盗難の被害などによってカードを紛失したときのため

- 海外旅行保険の合計値を広げるため

- どちらか一方が使えなかったときのため

- カードの限度額を超えないようにするため

です。

2.海外旅行保険は充実しているか

先ほども言ったように、クレジットカードの多くは海外旅行保険が付帯しています。

ですが、だまされていけないのはその旅行保険の内容。

よく「海外旅行保障最大2000万円!」といった表示を見かけますよね。

それは「傷害死亡・後遺障害」というもので亡くなってしまったり、後遺症が残ったりしたときの保障のことなのです。

そんなことはそうそう起こりません。

僕らが見るべきところは、

- ケガをしたときに使える「障害治療費」

- 病気にかかったときに使える「疾病治療費」

- 海外で持ち物が破損、盗難されたときに使える「携行品損害」

の部分です。

これらがしっかりしていれば、持ち物が盗難されたときや病気やケガで入院することになったとしても安心です。

「傷害治療費」「疾病治療費」「携行品損害」の3つの内容が充実しているものを選びましょう。

3.海外キャッシングはできるか

世界一周や海外旅行にいくのなら、多額の現金を持ち歩かない方が良いです。

が、時には現金が必要なこともあります。

そんな時に海外キャッシングという手を使うのですが、ほとんどのクレジットカードは海外キャッシングが可能です。

ただ、取られる手数料に違いがあります。

それを見越して、海外キャッシングができてなおかつ手数料の安いクレジットカードを選ぶことが重要です。

学生が海外キャッシングを使うためには条件がある!

ほとんどのクレジットカードに海外キャッシングはついているのですが、学生が海外キャッシングを使うには条件と制限があります。

「学生が海外キャッシングの使用を申請するにはアルバイト勤務が必須であり、学生本人の源泉徴収票や給料明細の提示することが必要です。」

キャッシング枠は総量規制という法律で「キャッシング枠は年収の3分の1まで」と決まっているので、本人収入がない場合はキャッシング枠を設けることができません。

そのため、アルバイトをしていることは必須条件となってくるのです。

親の仕送りで生活している学生は海外キャッシングを利用することができません。

なので、もし海外キャッシングを利用しようと思っているのならアルバイトを始めるほうがいいでしょう。

また学生向けのクレジットカードは海外キャッシング利用額に制限があり、一般的には月に5~10万円と定められています。

少ないと感じる方も多いと思いますが、カード複数持ちであったりキャッシングで現金を頻繁に引き出さないのであればこれで事足ります。

海外キャッシングを使わないという方は、空港などで予め日本円を現地通貨に両替して持っておくといいでしょう。

少し手数料が高くなりますが、1~2万円ほど現金を持っておけば安心です。

僕自身、半年間海外で過ごしていて現金が必要になった場面は2回(NYの空港で荷物を預けた時とフリーマーケットで商品を購入した時)しかありません。

クレジットカードを持っていれば、キャッシングはできなくともカード払いはできるので3ヶ月以内の短期旅行なら現金を予め両替しておくという方法をとるのもありです。

逆に長期旅行者なら、旅行中に何があるかわからないので海外キャッシングには申し込んでおくべきです。

※18歳以上の大学生・短大生・専門学校生などの学生は、海外キャッシングを利用できますが、高校生は18歳でもクレジットカードを作れないので海外キャッシングできません。

【目的別】海外で使えるオススメのクレジットカードをご紹介!

クレジットカードは目的別にカードを使い分けるべきです。

クレジットカードにはポイントが貯まりやすいもの、キャッシングをする際の手数料が低いもの、旅行保険やその他サービスが手厚いものなど、カードごとに特徴があります。

適切なクレジットカードで支払えば、

- 貯まったポイントをマイルに還元してタダで海外旅行ができる

- キャッシュバックをもらえる

- 不必要な出費を抑えられる

などなど利点だらけです!

もしそれを知らずに適当でないクレジットカードで支払いを続けていたら、数百数千ポイントを損失することと同義..!!

なのでクレジットカードは目的別に使い分けるべきなのです。

どのように使い分けるのかというと

- メイン(普段の支払い)で使うカード

- 海外旅行保険用のカード

- 現地で現金を引き出す用のカード

の3つに分けてクレジットカードを選ぶといいです。

「どういう風に使うカードなのか?」は、それぞれの項目で解説をしています。

それでは、この目的別に分けておすすめのクレジットカードを紹介していきますね。

メイン(普段の支払い)で使うべきクレジットカード

まずはメイン(普段の支払い)で使うべきカードです。

普段支払いというのは、航空券を予約やお店での買い物、バスなどの公共交通機関を使用するときなどの支払いのことです。

メインで使うカードを選ぶ際は、ポイントの還元率を重視しましょう。

ポイント還元率の高いクレジットカードを選べば、数万円分もお得に旅行することも可能です。

還元率は使った金額に対するリターンのことです。

例1)200円=1ポイントでそれが1円として使えるなら還元率0.5%

例2)100円=1ポイントでそれが1円として使えるなら還元率1%

例えば、学生専用のライフカードなら海外旅行で5%のキャッシュバックがついてきます。そのため、20万円使うと1万円がキャッシュバックされます。

一方、普通の還元率0.5%のカードで20万円使ったとしても1000円程度しかお得になりません。

その差はなんと9000円。

このように適切なクレジットカードを使うだけでこんなにも差が出るのです。

還元率は1%もあれば高水準と言われますので、還元率1%以上のクレジットカードを選んでいきます。

その点から見たところ、メインで使うなら以下の3つがおすすめです。

REXカード(一般向け)- 学生専用ライフカード(学生向け)

- JALカードnavi(学生向け)

※REXカードは2020年11月に改悪があり、オススメできるカードではなくなりました(T0T)

「学生専用ライフカード」と「JALカードnavi」は学生のみ使えるカードとなりますので注意してください。

この3つのうちで1つ持っていくといいでしょう。

・学生専用ライフカード

学生専用ライフカードのスペック

|

| 評価 |

|

| 利用限度額 | 10万~30万(個人で異なる) |

| 保険内容 |

|

| 還元率 | 0.5%(初年度は0.75%) |

| 国際ブランド | JCB、VISA、mastercard |

学生ならばぜひ使ってほしいのがこのライフカード。

還元率単体でみると0.5%と平均的ですが、海外でのショッピング利用で5%キャッシュバックという特典が付いています。

海外のお店で学生専用ライフカードを使って支払いをするだけで、口座に利用金額の5%分が入金されるんです。

キャッシュバックサービス自体も珍しいのですが、5%という数字は他にありません。

支払によって貯まるポイントも初年度は1.5倍(還元率0.75%)で、誕生月は3倍(還元率1.5%)と還元率も初年度と誕生月は悪くないです。

海外旅行保険の内容も充実しているので、ぜひ持って行ってほしい一枚です。

・JALカードnavi

JALカードnaviのスペック

| 評価 |

|

| 利用限度額 | 10万円 |

| 保険内容 |

|

| 還元率 | 1% |

| 国際ブランド | JCB、VISA、mastercard |

「JALカード navi」はワンワールドで世界一周旅行に行く学生なら必ず作るべきカードです。

年会費無料なのにサービスが充実しすぎているのがこのカード。

還元率は1%で、ポイントではなく直接マイルが貯まります。

そのマイルが驚くほど貯まりやすいのです。

どれくらいかというと、もし世界一周中にメインでこのカードを使いマイルを貯めればその貯まったマイルでもう一度海外旅行に行けるほど…!!

特典もかなり豊富です。

海外に行くだけ、語学検定に受かるだけでボーナスマイルが付与されたり、通常2,160円の年会費がかかる区間マイル100%貯まるサービスが無料で利用できたりします。

さらに、マイル有効期限が在学期間中無期限になるのも魅力の一つ。

ショッピング利用可能額は10万円というのが唯一のデメリットですが、割引チケットでも100%の区間マイルが貯まるので海外旅行前に発行しておきたい一枚です。

海外旅行保険用に使えるクレジットカード

次は海外旅行保険用のカードについてです。

この海外旅行保険用のカードは、前述したように2つのタイプがあります。

「自動付帯型」と「利用付帯型」

でしたね。

この項目では、海外旅行保険用のカードを

- 海外保険内容が充実している自動付帯のクレジットカード

- 海外保険を延長できる利用付帯のクレジットカード

の2つの項目に分けて紹介していきます。

海外旅行保険が充実している自動付帯のクレジットカード

2枚目のサブカードを持つ上で考えたいのが海外旅行保険です。

海外で盗難などにより荷物を紛失してしまったり、ケガをして病院に入院することになったりそんなときに役立つクレジットカード付帯の海外旅行保険。

別で海外旅行保険に申し込む方もいらっしゃると思いますが、クレジットカードをもっていくと海外旅行保険が付帯されるため、その分の費用を浮かすことができます。

ただ、クレジットカード1枚だけだともしものときの出費が賄えない可能性もあるのです。

そこで、サブのクレジットカードを所持することで保険料を上乗せしていきます。

クレジットカードの保険料は念には念をいれて多いほうがいいですよね。

数あるクレジットカードの中で、ずば抜けて海外旅行保険内容が優れているのが以下の2つです。

- エポスカード

- セゾンブルーアメリカンエクスプレスカード

ちなみに、この海外旅行保険用のカードは自動付帯なので持っているだけでOKです。

・エポスカード

エポスカードのスペック

| 評価 |

|

| 利用限度額 | 10万~50万(個人で異なる) |

| 保険内容 |

|

| 還元率 | 0.5% |

| 国際ブランド | VISA |

年会費永年無料で、海外旅行保険が自動付帯でつくエポスカード。

どこのサイトを見ても必ずオススメされている信頼と実績のあるカードです。

ゴールドカード並の補償額なので海外旅行保険としてはかなり手厚く、

- 傷害治療費・・・200万円

- 疾病治療費・・・270万円

- 携行品損害・・・20万円

の補償額といった充実ぶり。

それだけでなく、実は海外キャッシングをする上でも利点があります。

初めてエポスカードを使ってキャッシングする場合は、30日間は金利が0円とお得に利用できます。

年会費無料のクレジットカードの中で補償額がずば抜けて優秀な一枚です。

・セゾンブルー・アメリカン・エクスプレスカード

セゾンブルー・アメリカン・エキスプレスカードのスペック

| 評価 |

|

| 利用限度額 | 10万~300万(個人で異なる) |

| 保険内容 |

|

| 還元率 | 0.5%(海外なら1%) |

| 国際ブランド | AMEX |

ステータスの高いカードとして有名なアメリカン・エキスプレスのカードですが、学生でも25歳以下なら年会費無料で持つことができるこのカードです。

このカードは「VISA」でも「mastercard」でもないAMEXブランドのカードですが、

充実した海外旅行保険が自動付帯でついてきます。

その内容が

- 傷害治療費・・・300万円

- 疾病治療費・・・300万円

- 携行品損害・・・30万円

とエポスカード顔負けの金額を保障してくれます。

また、手荷物無料宅配サービスを利用することができます。

内容は「スーツケースなどの重い荷物をを空港から自宅まで無料で送ることができる」というもの。

対象空港は決まっており、「成田国際空港、羽田空港(国際線ターミナル)、関西国際空港、中部国際空港」となっています。

また、普段は還元率0.5%ですが海外で利用すればポイントが2倍となり還元率1%になります。

ゴールドカード並の特典とステータスが学生でも手に入る作って損なしのおすすめカードです。

海外保険を延長できる利用付帯のクレジットカード

別で海外旅行保険に申し込まなくても、クレジットカードを所持しているだけでついてく付帯保険ですが1つだけ欠点があります。

それが、クレジットカードの海外旅行保険では3ヶ月間しか保証がつかないことです。

そのため、3ヶ月以上海外へ出かける人は海外旅行保険を延長できるクレジットカードを持っていく必要があります。

海外旅行保険を延長できるのは保険が「利用付帯」であるカード。

利用付帯の海外旅行保険は自動付帯のものと比べて補償額が劣りますが、その中で優秀なものを選んでみました。

利用付帯のクレジットカードでオススメなのが以下の2つです。

- 三井住友VISAクラシックカード

- リクルートカード

・三井住友カード(旧称:三井住友VISAクラシックカード)

三井住友カードのスペック

| 評価 |

|

| 利用限度額 | 10万~80万(個人で異なる) |

| 保険内容 |

|

| 還元率 | 0.5% |

| 国際ブランド | VISA、mastercard |

三井住友カードは、利用付帯の海外旅行保険が付いている珍しいカードで、自動付帯のクレジットカードと組み合わせれば海外保険の延長にも役立ちます。

使い方としては、自動付帯のクレジットカードの保険が切れるタイミングで買い物や公共交通機関の支払いに使うだけ。

そうすればそこから3ヶ月間海外旅行保険が新たに利用できます。

このカード実は年会費がかかります。

ですが、カードを1回利用すれば無料になるというわけで実質年会費は無料。

保障の限度額が低いのがデメリットですが、クレジットカードを複数枚併用するのに持ってて損はないカードです。

3ヶ月以上の海外旅行を考えている方は持っておきましょう。

・リクルートカード

リクルートカードのスペック

| 評価 |

|

| 利用限度額 | 10万~100万(個人で異なる) |

| 保険内容 |

|

| 還元率 |

1.2% |

| 国際ブランド | JCB、VISA、mastercard |

リクルートカードは年会費が無料なうえに、海外旅行保険が利用付帯できる三井住友カードに並ぶお得なカードです。

使い方は先ほど述べたように、海外旅行保険の期限が切れたタイミングでリクルートカードで公共交通機関の料金の支払いを済ませるだけ。

サブとして持っていくカードですが、実は高還元率であることも魅力。

他のクレジットカードと比べてポイントを使う選択肢が狭いので、メインカードでは使えませんが。

このリクルートカードですが、1枚だけでなく「JCB」「VISA」の両方、つまり2枚のカードが作成できます

2枚作れば、その分保険も2倍になるわけです!

1枚だけ作るのなら海外では「JCB」ブランドはあまり役にたたないので「VISA」を選んでおきましょう。

海外キャッシング用に持っておくべきクレジットカード

海外で現金を引き出す際に使うのが海外キャッシングです。

ほとんどのクレジットカードは、ATM利用料がかかったり利率が両替ほどとは行かないまでも割かし高めなものが多いです。

何回も海外キャッシングを使うとなると、数百円が積み重なり結構大きな出費になることも。

少しでもお得に海外キャッシング利用するためキャッシング用のカードはぜひとも持っておきましょう。

キャッシング用に持つならセディナカード一択です。

・セディナカード

セディナカードのスペック

| 評価 |

|

| 利用限度額 | 10万~100万(個人で異なる) |

| 保険内容 | なし |

| 還元率 | 0.5% |

| 国際ブランド | JCB、VISA、mastercard |

年会費永年無料の中ではダントツで海外キャッシングに強いカードです。

海外旅行保険は付帯していないですが^^;

世界中のほとんどのATMでキャッシングすることが可能で、そしてATM手数料とクレジットカード手数料が無料。

3つのブランドを選択できますが、海外キャッシングをする上で最もレートが良いブランドは「mastercard」です。

少しでもお得に済ませたいのならmastercard をもつといいでしょう。

海外キャッシングにおいては最もお得なカードなので、海外キャッシングを利用する予定ならぜひ持っておきましょう。

必須ではないけどあると海外旅行が豊かになるカード

ここまでは、海外旅行の際に持っておくべきクレジットカードについて解説していきました。

以下で紹介するのは「なくても良いけれどあると海外旅行がより過ごしやすくなるカード」です。

ご紹介するのは

- 空港で快適に過ごす選択肢を増やせるクレジットカード

- もしものときのために持っておくべきデビットカード

の2つです。

それではこれらを見ていきましょう!

空港で快適に過ごす選択肢を増やせるクレジットカード

ここで紹介するカードは優先度はあまり高くないので、余裕がない方は持たないほうがいいです。

が、もしあなたが空港での待ち時間を硬い小さな椅子ではなく、黒く大きなふかふかの椅子に腰掛け、数種類の果物や軽食を頬張りながら優雅に過ごしたいのであれば持っておくべきでしょう。

待ち時間を快適な時間へと変えてくれる素敵なクレジットカードが「楽天プレミアムカード」です。

・楽天プレミアムカード

楽天プレミアムカードのスペック

| 評価 |

|

| 利用限度額 |

300万円まで増額可能 |

| 保険内容 |

|

| 還元率 | 1% |

| 国際ブランド | JCB、VISA、mastercard、AMEX |

※このカードが発行できるのは20歳を迎えた人のみ

このカードをオススメする最大の理由は、無料でプライオリティパスを発行できること。

ほかのものと違って年会費が1万円掛かってきますが、プライオリティパスの利用価値を考えればそんなに高い金額ではありません。

プライオリティパス自体が年会費5万円相当するためです。

ですが、楽天プレミアムカードを持っていればそれが無料で発行できるので、実質4万円ほどお得。

海外で1200カ所におよぶラウンジが使い放題になるので、空港の待ち時間を優雅に過ごすことができます。

軽食に加えてアルコールも完備、ときにはシャワーまで浴びれるラウンジが無料で使えるようになるんです。

飛行機が出発するまでの待ち時間をワイングラス片手に優雅に過ごす、そんな選択肢を増やすならぜひほしい一枚。

もしもの時のために持っておくべきデビットカード

海外で田舎に行くと、しばしばクレジットカードが使えなくなることがあるようです。

そんなときに持っておきたいのがデビットカード。

クレジットカードが使えないことであたふたし、パニックに陥るのは避けたいですよね。

このデビットカードですが、クレジットカードのように審査はいらず、簡単に発行ができるのもメリットです。

そんなデビットカードの中でオススメなのが楽天デビットカード。

・楽天デビットカード

楽天デビットカードのスペック

| 評価 |

|

| 利用限度額 | 1日最大20万円 |

| 保険内容 | なし |

| 還元率 | 1% |

| 国際ブランド | JCB、VISA |

この楽天デビットカードは、クレジットカードではないため海外旅行保険はついていません。

ですが、還元率は「JCB」ブランドなら1%とどちらかと言えば高還元率の部類に入ります。

「VISA」を選ぶと年会費が1000円ちょっとかかり、還元率も0.2%とかなり低め。

台湾や韓国、ハワイなど日本人旅行客が多い場所にいくなら「JCB」を選び持っていくほうがいいですね。

その他、楽天デビットカードはATM手数料が無料というのも大きな利点です。

キャッシング用として使うこともできる一枚です。

クレジットカードの申し込みはお早めに!

ここまでクレジットカードのことについて紹介してきましたが、クレジットカードを手にするまでには平均2~4週間かかりますので準備はお早めにやっておきましょう。

僕はぎりぎりまで準備をしなかったために、クレジットカード2枚で旅することになりました^^;

利用付帯で海外旅行保険を半年間まかなうはずだったのができずに、3か月間は保険無しで世界一周をつづけていました。

そうならないためにも計画的に用意をしてください(笑)

あせってひと月の間に何枚も同時に申し込んでしまうと審査で落とされることもあり、そうなってしまうと半年間申し込みができない状態になってしまいます。

ひと月に2枚を目安にクレジットカードを申し込んでいきましょう。

そう考えると、半年前から準備をしていた方がよさそうですね。

良い旅がおくれることを祈っています^^

ここまでお読みいただきありがとうございました。

僕は20万まで増額しましたが、100万まで増額できた事例もあるようです!